Regroupement de crédits

Votre expert en regroupement de crédits

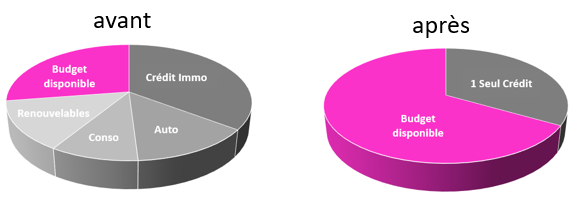

Jusqu'à - 60% sur vos mensualités

1 seul crédit renégocié

Sans changer de banque

Vous souhaitez simuler :

Vous souhaitez simuler :

« * » indique les champs nécessaires

Pourquoi regrouper vos crédits ?

Recréez un équilibre budgétaire et sortez d'une situation difficile.

Facilitez la gestion de votre budget avec une seule mensualité.

Conservez la même banque et financez de nouveaux projets

1 seul taux,

1 seul crédit,

1 seule mensualité

Types de rachats de crédits

C’est le rachat de crédits le plus courant, car plus rapide et plus simple en terme de mise en place. Cette opération s’adresse aux propriétaires comme aux locataires (et hébergés), et permet de renégocier tout vos prêts en 1 seul, sur des durée de 5 à 15 ans, et jusqu’à l’âge de 85 ans en fin de prêt.

Un bien immobilier permet de garantir tout type de prêt, pour tout type de projet, dans des conditions de prêt immobilier. Rachat de crédits, grosse trésorerie, succession, dettes, projet atypique, aider les enfants, etc… Avec des durée possible de 10 à 25 ans, et jusqu’à l’âge de 95 ans.

Le passage à la retraite entraîne une baisse inévitable de revenus, mais n’est pas pour autant synonyme de renoncement aux nouveaux projets! Travaux,voyage, auto, camping car, aide aux enfants, etc… Nos solutions sur mesure permettent rééquilibrer le budget et les projets.

Le rachat de crédits immobilier permet de faire bénéficier de ses conditions avantageuses (taux, durée, assurances) à tous les autres prêts rachetés simultanément. Les projets complémentaires réalisés en bénéficieront également! (Soulte, projet, travaux, véhicule…

Les travaux d’habitat font partie de la vie de tout propriétaire! Améliorer un bien immobilier permet de vivre mieux mais également de valoriser son patrimoine. Un rachat de crédits réalisé dans cet optique est plus facile à obtenir, car sécurisant et valorisé par les organismes financiers.

La pose de panneaux solaires entre dans la catégorie « travaux », mais génère en général des revenus aux propriétaires concernés. La baisse de mensualité réalisée grâce à un rachat de crédits permet d’optimiser le gain généré par l’installation photovoltaïque, ou d’en financer la pose. A faire absolement!

Acheté son véhicule à crédit ou en LOA est devenue quasi systématique aujourd’hui. Nos solutions permettent aujourd’hui de les racheter, de les lisser avec un second véhicule, ou de les intégrer dans un regroupement de crédits à mensualité plus basse.

La vie est faite de changement et de rebondissements. Enfant, déménagement, décoration, vacances, mariage, étude, véhicule… Le rachat de crédits + projet permet de d’avancer, en conservant une mensualité basse, et laisser un reste à vivre suffisant pour assurer la vie du foyer.

Les avis de nos clients

Foire aux questions sur le regroupement de crédits

Les profils éligibles au regroupement de crédits

- Salariés (CDI / CDD / Intérim)

- Retraités

- Fonctionnaires

- Professions libérales

- Gérant de société

- Indépendants

- Rentiers

- Pensionnés

- Propriétaires / locataires

- Hébergés / logés

- Usufruitier / nu propriétaire

Qu'est-ce que le rachat de crédits ?

Le rachat de crédits est une opération permettant de remplacer plusieurs crédits de natures différentes en un seul et unique nouveau crédit, à taux bas et durée lissée, générant un gain mensuel important. Cette opération peu permettre de dégager une trésorerie, financer un projet complémentaire, ou simplement mieux vivre.

Comment fonctionne le rachat de crédits ?

C’est une opération réalisée par un professionnel, qui consiste à rembourser de façon anticipée des crédits en cours d’amortissement, pour les transformer en 1 seul prêt, mieux adapté à une situation donnée, avec majoritairement un choix de baisse de mensualité de la part du client. Une durée pus courte peu également être demandée.

Quels types de crédits peut-on regrouper ?

- Prêt Immobilier

- Autre rachat de crédits

- Prêt Conso / Perso

- Etudiant / Familiaux

- Crédit renouvelable / Révolving /

- Découvert bancaire

- Prêt Auto / LOA / Véhicules

- Impôts / Dettes diverses

- + Soulte / Donation / Succession / Trésorerie ou projets divers

Quels sont les différents types de rachat de crédits ?

Pour simplifier, retenons qu’il y a 2 types de rachat de crédits:

- Le rachat de crédits « classique », qui ne nécessite aucune garantie immobilière. Durée jusqu’à 15 ans.

- Le rachat de crédits « Hypothécaire », qui demandera la garantie d’un bien immobilier. Durée jusqu’à 25 ans.

Quelle est la différence entre le regroupement et le rachat de crédits ?

Un rachat de crédits et le regroupement de crédits sont 2 termes qui désignent en général la même opération. Le terme officiel devrait être regroupement de crédits.

Pourquoi faire racheter ses crédits ?

- Pour améliorer son pouvoir d’achat et son « reste à vivre »

- Financer un nouveau projet

- Obtenir de la trésorerie

- Simplifier la gestion des comptes

- Améliorer son « profil emprunteur » avant une acquisition

- Renégocier taux et assurances

- Ou régulariser une situation financière dégradée

Quel est le montant maximum pour un rachat de crédits ?

Il n’y a pas de montant maximum de rachat de crédits, dès lors que la valeur de la garantie immobilière (ou hypothèque) permet de couvrir le prêt. C’est une obligation pour l’organisme financier, mais également pour le client qui doit pouvoir solder le prêt en cas de revente du bien.

Comment est calculé un regroupement de crédits ?

Un regroupement de crédits est une offre de prêt classique, mais qui intègre contractuellement les montants de chaque prêts à rembourser par le nouvel organisme prêteur. Tous les frais sont également inscrit et financés dans l’opération, sans aucune avance (frais de banque, de courtier, ou notaire selon les cas)

Puis-je rembourser par anticipation mon regroupement de crédits ?

Comme tout prêt aujourd’hui, un regroupement de crédits peu être rembousé de manière anticipée, dans les conditions d’un prêt immobilier ou d’un prêt conso selon le cas concerné.

Quand faut-il regrouper ses crédits ?

La réponse à cette question est différente selon l’objectif du rachat. Mais de façon générale, et sans être rédhibitoire, il ne faut pas attendre qu’une situation se dégrade, afin de pouvoir bénéfécier des meilleures conditions.

A quoi sert un courtier en regroupement de dettes ?

Le rôle d’un courtier spécialisé en regroupement de dettes/crédits, est de comprendre une situation donnée, de savoir l’expliquer et la revaloriser, afin de convaincre un organisme financier de s’engager dans la reprise des encours. C’est une opération encadrée qui demande bon sens et précision.

Nos partenaires en regroupement de crédits